こんにちは、新潟市の税理士の渡邉です。

会社の業務上必要な出張をおこなう際には、往復の交通費、宿泊費、日当などを会社から支給することができますが、出張のついでに観光に行った場合などについては、どこまでが会社経費となるか迷うケースもあるかと思います。

特に海外出張費については金額も大きくなりますし、税務調査でも問題となりやすい論点です。

今回は税務調査で指摘されないために、観光を兼ねて出張をした際のポイントを解説します。

海外出張費の取扱い

海外出張に関する費用で法人の旅費経費として認められるには、その海外出張が法人の業務の遂行上必要なものであり、かつ、その出張のため通常必要と認められる部分の金額である必要があります。

旅費経費として認められなかった場合、その認められない部分は出張をした個人に対する給与として扱われますが、出張をした個人が役員だった場合には、その給与は法人税の計算上費用にならないため、法人税の納付額が増える結果となります。

業務上必要かどうかの判定

その海外出張が法人の業務上必要かどうかについては、その旅行の目的、旅行先、旅行経路、旅行期間等を総合勘案して実質的に判定されます。

ただし、次に掲げる旅行については原則として法人の業務に必要な海外出張として認められないものとされています。

- 観光渡航の許可(観光ビザ)を得て行う旅行

- 旅行あっせんを行う者等が行う団体旅行に応募してする旅行

- 同業者団体その他これに準ずる団体が主催して行う団体旅行で主として観光目的と認められるものk

ただ、実務上は就労ビザをわざわざ取得せずに観光ビザで出張に行くケースも多いと考えられますので、観光ビザだからすぐさま経費にならないというわけではなく、業務上の必要性を説明できれば問題ないと思います。

また、団体旅行に参加して出張をおこなうようなケースでも、その方が個人で手配するよりも経費を抑えることができる等の合理的な理由がある場合には旅費として経費処理が可能だと考えられます。

出張のついでに観光を行った場合

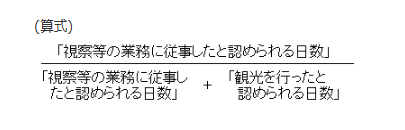

海外出張の際に観光を合わせて行った場合には、下記の算式1によってその出張期間中に業務を行った日の割合(これを業務従事割合といいます)を算定します。

会社が負担した交通費や宿泊費に対して、損金算入割合(業務従事割合の10%未満の端数を四捨五入した数値)をかけた金額が旅費として計上できる金額となります。

残りの金額については給与として処理されることになりますが、社長などの役員に対する給与については損金に算入できないため、税金が増える結果となります。

また、損金算入割合が次の数値の時はそれぞれ別の取り扱いとなります。

- 1.損金算入割合が90%以上となる場合

-

出張旅費の全額を旅費経費として計上することができます。

- 2.損金算入割合が10%以下となる場合

-

出張旅費の全額を旅費経費として計上することができず、給与として処理することになります。

- 3.損金算入割合が50%以上となる場合

-

出張旅費のうち、往復の交通費については全額を旅費経費として計上することができます。

それ以外の部分(宿泊費など)については損金算入割合をかけて旅費経費の額を算出します。

まとめ

税務調査において、出張旅費、特に海外旅費については必ずと言ってよいほど確認が入る項目になります。

観光も含めて行った場合にどこまでが経費になるのかを確認し、説明ができるようにしておきましょう。

出張の日程表や旅費精算書などを保存することも大切です。

- 業務従事割合の算定に当たっては、旅行日程を「視察等(業務に従事した日数)」、「観光」、「移動日・その他」に区分する。 ↩︎