こんにちは、新潟市の税理士の渡邉です。

前回のブログで中小法人の定義について触れました。

今回はこの中小法人(中小企業)に適用することができる6つの税制優遇について解説します。

中小法人の定義

中小法人とはひとことで言えば、資本金の額が1億円以下の法人のこと。

ただし、大会社(資本金の額が5億円以上の法人等)の100パーセント子法人等に該当する場合は、中小企業向け特例措置を適用することはできません。

法人税の軽減税率の特例

法人税の税率は現在原則として23.2%ですが、中小法人の場合は各事業年度の年800万円以下の所得金額の部分については税率が15%に軽減されます。

- この特例の適用対象者からは、前3事業年度の所得金額の平均額が15億円を超える法人は除かれます ↩︎

- 単年所得10億円超の中小法人の場合、年800万円以下の所得金額の部分については、税率が17%まで軽減されます ↩︎

貸倒引当金の繰入額の特例

税法上、貸倒引当金の繰入は原則として損金算入が認められておりませんが、中小法人の場合は繰入限度額を上限として損金に算入することができます。

繰入限度額の計算方法

貸倒引当金の繰入限度額は、「個別評価金銭債権」と「一括評価金銭債権」とに区分して計算する必要があります。

個別評価金銭債権

個別評価金銭債権とは金銭債権のうち、更生計画認可の決定等の事由が生じているものや、債務者の債務超過の状態が相当期間継続していると認められるものなど、回収可能性に懸念があるもの(不良債権)を指します。

個別評価金銭債権の貸倒引当金の繰入限度額は以下の通りです。

| 個別評価金銭債権 | 繰入限度額 |

|---|---|

| 債務者に会社更生法の規定による更生計画認可の決定等がされ、弁済の猶予または割賦による弁済となる場合 | 債権全額-(5年以内の弁済予定額+担保額+債権切捨額) |

| 債務者について、債務超過の状態が相当期間継続し、かつ事業好転の見通しがないこと等の事由から債権の一部の取立見込がない場合 | 債権全額-(担保額+推定清算配当額+キャッシュフローからの回収見込額) |

| 債務者に更生手続き開始の申し立て当の事実がある場合 | 50%×(債権全額-担保額-実質的に債権とみなされない金額) |

一括評価金銭債権

一括評価金銭債権とは、売掛金、貸付金その他これらに準ずる金銭債権で、個別評価金銭債権を除いたもの、と定義されます。

一括評価金銭債権の貸倒引当金の繰入限度額は、原則として貸倒実績率を使用して算定する必要がありますが、中小法人の場合は法定繰入率を使用することができます。

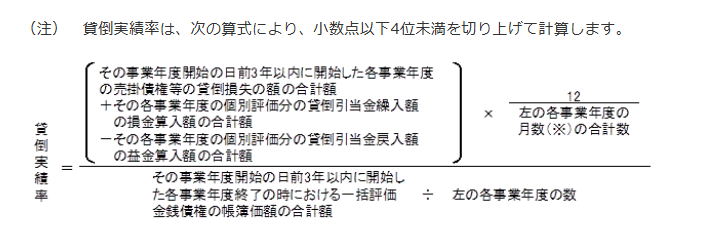

《貸倒実績率に基づく計算(原則)》

過去3年間に発生した貸倒れに基づいて実積率を計算します。

繰入限度額 = 期末一括評価金銭債権の帳簿価額の合計額 × 貸倒実績率(注)

《法定繰入率に基づく計算(中小法人向け特例)》

次の算式により繰入限度額を計算します。

繰入限度額=[期末一括評価金銭債権の帳簿価額-実質的に債権とみられない金額]×法定繰入率(注)

(注)法定繰入率は業種ごとに以下のとおりです。

| 卸売業および小売業 | 製造業 | 金融業および保険業 | 割賦販売小売業 | その他 |

| 10/1000 | 8/1000 | 3/1000 | 7/1000 | 6/1000 |

交際費の損金不算入制度の特例

交際費については、基本的に「飲食その他これに類する行為のために要する費用」の50%しか損金算入をすることができませんが、中小法人の場合は次の算式で計算される定額控除限度額まで損金に算入することができます。

定額控除限度額=800万円×事業年度の月数/12

欠損金の繰戻し還付

前年に法人税の納付をおこなっており、青色申告をする事業年度に欠損金額が生じた(所得金額がマイナスだった)場合、その欠損金額を前年に繰り越すことで、納付した法人税の還付を請求することができます。

この制度を「欠損金の繰戻し還付」といいます。

通常この欠損金の繰戻し還付については、解散、事業の全部の譲渡など一定の事実が生じた場合のみ行える制度になりますが、中小法人の場合は上記に限らず、欠損金額が生じた場合に請求をすることができます。

繰越欠損金の控除限度額の特例

法人が確定申告書を提出する事業年度から10年前以内の各事業年度で、青色申告書を提出した事業年度に生じた欠損金額(赤字)については、所得金額の計算上、一定の金額を損金の額に算入することができます。

平成30年4月1日以降に開始した事業年度については、課税所得金額の50%まで過去の欠損金額を損金に算入できます。

中小法人の場合は、課税所得金額の全額について過去に発生した欠損金額を充てることができます。

つまり、今期所得が発生していたとしても、それ以前10年間の欠損金額の合計が上回る場合は税金が発生しないということになります。

特定同族会社の留保金課税の不適用

特定同族会社が一定金額以上の利益を社内に留保した場合、通常の所得に対する法人税の他にその利益に対して税金がかかります。これを「特定同族会社の留保金課税」といいます。

中小法人の場合は、この特定同族会社の留保金課税が不適用となります。

まとめ

資本金が1億円以下である中小法人はこれまで見たきたような特例を利用することで、税金を大きく抑えることができます。

中小法人に該当する場合は、適用を漏らすことなく適切な節税を行うことが大切です。